À propos du déficit commercial de l'Afrique avec la Chine

Thierry Pairault

L’agence Ecofin a publié le 28 janvier un bulletin sur les échanges commerciaux entre la Chine et l'Afrique ![]() qui nous a semblé trop limiter l’analyse à la seule comparaison entre les résultats des deux années 2019 et 2018, car cette restriction implique indirectement que l’évolution d’une année sur l’autre serait forcément représentative d’une tendance à long terme. Sans rejeter totalement ce qui n’est qu’une hypothèse, la prise en compte des années antérieures montre une conjoncture plus complexe.

qui nous a semblé trop limiter l’analyse à la seule comparaison entre les résultats des deux années 2019 et 2018, car cette restriction implique indirectement que l’évolution d’une année sur l’autre serait forcément représentative d’une tendance à long terme. Sans rejeter totalement ce qui n’est qu’une hypothèse, la prise en compte des années antérieures montre une conjoncture plus complexe.

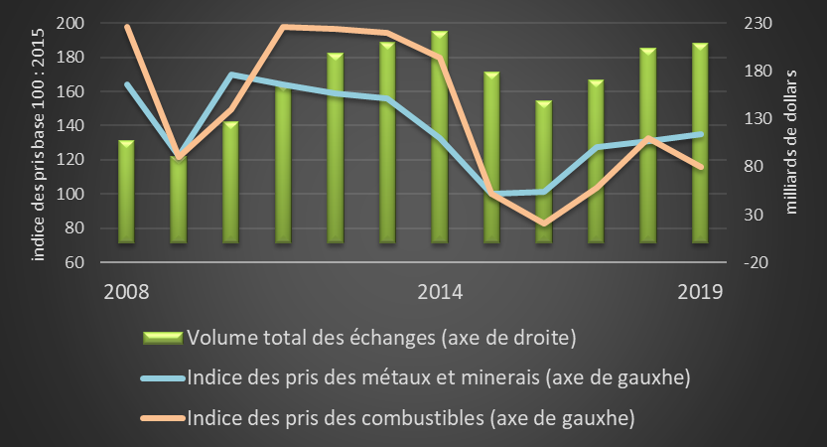

Le premier graphique montre clairement une corrélation entre l’évolution combinée du prix des matières premières (minerais et métaux) et celui des combustibles depuis la crise de 2008. C’est le maintien à un haut niveau des cours qui expliquerait la bonne tenue des échanges entre l'Afrique et la Chine dans un premier temps puis leur chute qui serait la cause de leur effritement entre 2014 et 2017 avant la récente reprise. En d’autres termes, ce seraient moins les quantités échangées que leur prix qui feraient l’importance de ces échanges dans une économie globalement ralentie depuis 2008.

Graphique 1. — Volume des échanges et indices des prix

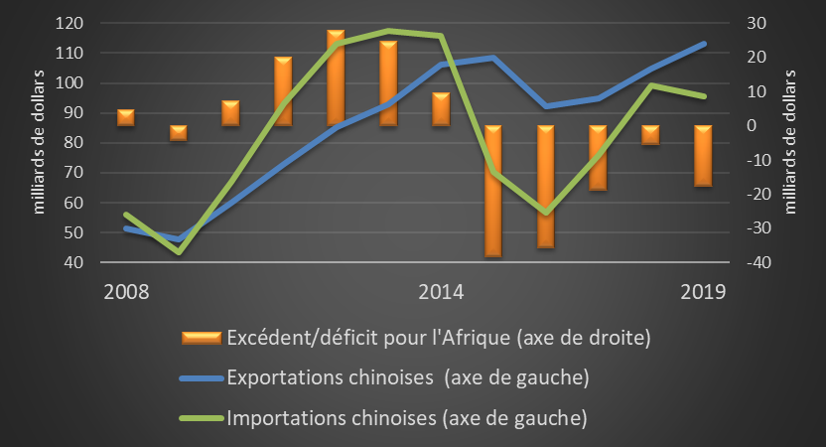

Le deuxième graphique montre quant à lui une double tendance contradictoire explicitant ce qui vient d’être dit. Jusqu’en 2014, les échanges commerciaux entre l'Afrique et la Chine se soldent par un excédent au bénéfice de la première qui bénéficie très directement de la bonne tenue des cours des matières premières à telle enseigne qu’elle peut financer l’augmentation très rapide de ses importations de produits manufacturés chinois (la quasi-totalité de ses importations en provenance de Chine). À partir de 2014, le solde s’inverse, car si les exportations diminuent considérablement en valeur, en revanche les importations continuent de croître à peine ralenties.

Graphique 2. — Excédents et déficits commerciaux de l'Afrique

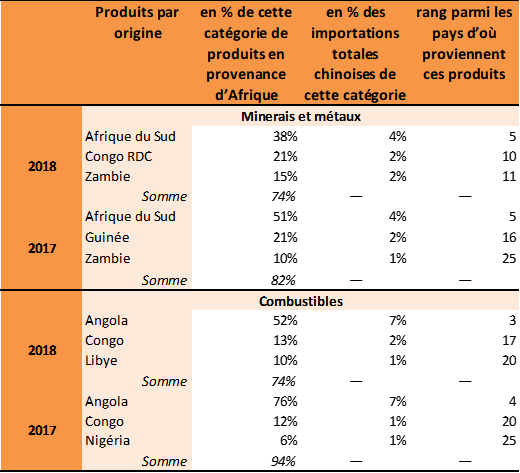

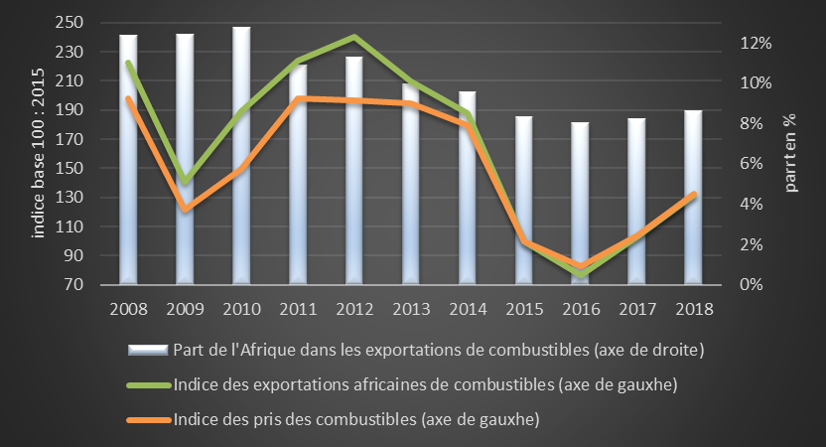

Pour l'Afrique, la situation est grave. Ses échanges avec la Chine ne représentent qu’environ 3% des échanges chinois ; la même proportion vaut pour la part de ses échanges avec le reste du Monde. En termes macroéconomiques, l'Afrique compte peu, voire très peu. Elle ne décide aucunement des prix des matières premières qu’elle exporte et ce d’autant moins que ces prix résultent grandement de l’anémie de l’économie mondiale. Dans le cas particulier du pétrole, cette décision est prise par des instances où le rôle de l'Afrique est d’autant plus limité que ses parts de marché dans le monde diminuent (graphique 3).

Graphique 1. — Exportations africaines de combustibles

Son seul espoir serait sans doute de mieux marchander son soutien à Pékin pour l’élection de directeurs des agences de l’ONU. Cependant, il n’est pas certain que les 54 pays africains acceptent de s’engager dans cette voie pour soutenir sept pays africains exportateurs de pétrole (Algérie, Angola, Congo, Gabon, Guinée équatoriale, Libye, Nigéria et Soudan du Sud). Mais même si cet engagement était obtenu, il est douteux que le poids de ces pays puisse avoir un rôle déterminant compte tenu de la politique chinoise de sécurisation des approvisionnements qui vise non seulement à diversifier au maximum ses fournisseurs, mais encore à limiter leur importance et à les sélectionner à tour de rôle : il en résulte une grande dépendance des pays africains à l’égard de leur client chinois et une grande indépendance de la Chine à l’égard de ses fournisseurs africains (tableau ci-dessous).

Tableau — Dépendance de l'Afrique à la Chine